この記事は、食品容器・資材専門の通販サイト「容器スタイル」が監修しています。

伝票とは何か?

伝票とは店舗や企業などにおいて、会計上の取引内容を記録した書類のことです。

「いつ」「誰が」「どのような取引を」「いくらで」行ったか、誰が見ても分かる状態になっているものを指します。

ビジネスにおける伝票の役割と重要性

伝票の役割は、毎日の取引を整理し、取引の事実を適切に保存し、経理業務や会計処理を効率化することです。

伝票を使用しない場合は、取引内容を仕訳帳に記入した後、総勘定元帳に転記する必要があります。

一方伝票があれば、内容を後でまとめて総勘定元帳に転記する方法で会計処理ができ、仕訳帳への記入作業が不要になります。

前者の方法では経理の知識が必要かつ、記載ミス防止のため一人の担当者が行うことが多いですが、伝票を用いた方法であれば簿記などの知識がなくてもある程度対応ができ、複数人での分担も可能です。

会計ソフトを使用している場合は、伝票を使用せずにそのまま会計ソフトに入力しすることも可能ですが、

伝票があれば取引の記録が残せることや、伝票を整理してから会計ソフトに入力した方が効率的な場合もあり、伝票と会計ソフトを併用しているパターンもあります。

伝票に含まれる基本的な共通項目

伝票に必要な共通項目は下記の通りです。

- 日付:取引が行われた日付

- 勘定科目:取引の内容を分類するための科目

- 摘要:取引の簡単な説明や補足情報

- 金額:取引の金額

- 押印やサイン:担当者や承認者の印鑑

伝票が使われる一般的なシーン

例えば飲食店であれば、お客様が注文した料理や金額を記載した会計伝票を渡し、お客様はそこで支払い金額を確認できます。

この「会計伝票」も「伝票」の種類のうちの一つです。

他にも、

従業員が交通費などの経費を現金で支払った際、仕入業務を行った際に起票する伝票などがあります。

伝票の種類について詳しく見ていきましょう。

伝票の種類

会計処理で使う5つの基本伝票

伝票は主に以下の5種類に分類されます。

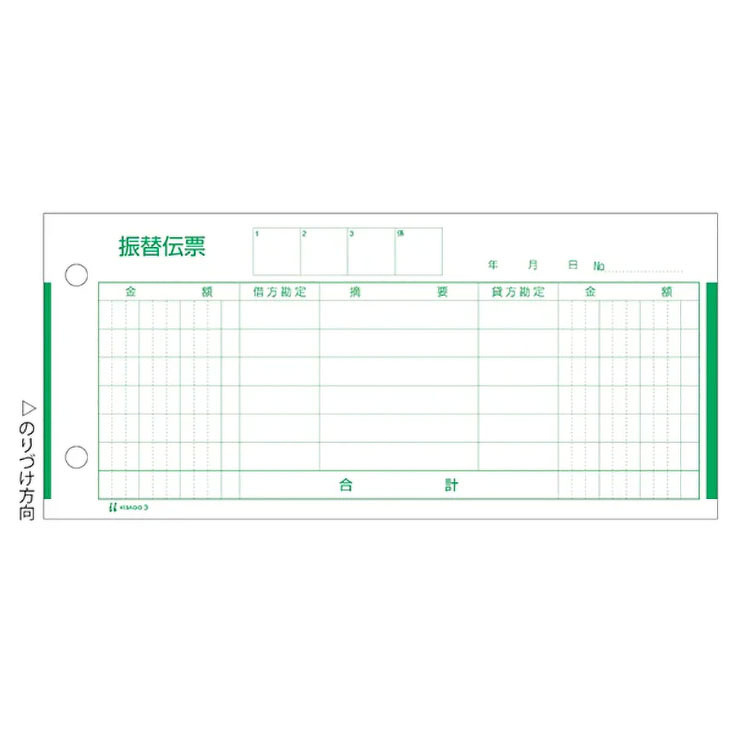

| 振替伝票 | 現金を介さない取引内容を記録する伝票 |

|---|---|

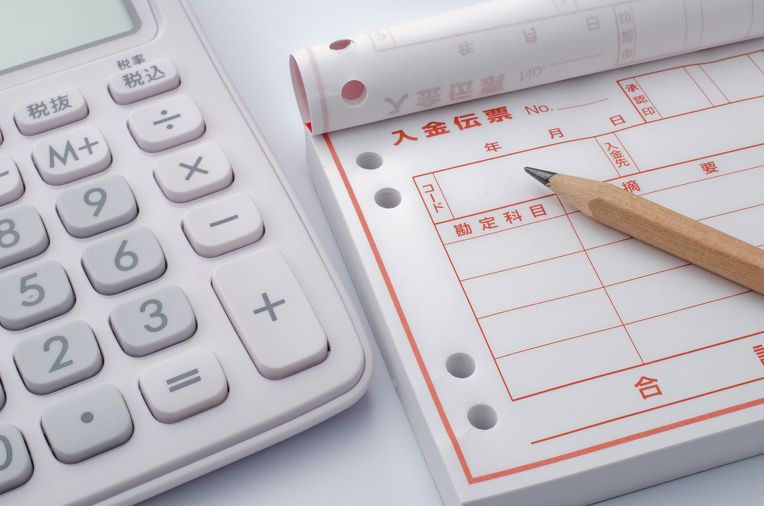

| 入金伝票 | 実際に会社に現金が入ってくる取引を記録する伝票 |

| 出金伝票 | 会社が持つ現金が出ていく取引を記録する伝票 |

| 仕入伝票 | 商品や材料などの仕入れを行った取引を記録する伝票

5伝票制でのみ使用(後述) |

| 売上伝票 | 商品などの売上があった取引を記録する伝票 |

伝票式会計における会計処理方法は、何種類の伝票を使用するかにより、分類が変わります。

| 1伝票制 | ・仕訳伝票(振替伝票)のみに取引のすべてを起票する方法 ・複雑になりやすく、3伝票制や5伝票制を採用するケースの方が多い |

|---|---|

| 3伝票制 | ・振替伝票、入金伝票、出金伝票の3種類を使用する方法

・現金取引が明確になるため、飲食店など現金取引が多い業種で採用されることが多い |

| 5伝票制 | ・振替伝票、入金伝票、出金伝票に加えて仕入伝票、売上伝票を使用する方法

・掛取引が多い業種で採用されることが多い |

その他、飲食店で使われる「会計伝票」なども伝票の種類のひとつです。

振替伝票の特徴と使い方

振替伝票 185×84 300入 3 ヒサゴ

振替伝票は、現金を介さない取引内容を記録する伝票です。

(例)

・銀行振込による取引

・掛売上が発生した場合

・約束手形を受け取ったり発行した場合

【記載内容】

日付:取引が行われた日付

金額:取引の金額。借方・貸方の両方に記載する

科目:左側に借方、右側に貸方の勘定科目を記入

摘要:取引の具体的な内容と取引相手を記載

入金・出金伝票の正しい活用法

入金伝票とは、実際に会社に現金が入ってくる取引を記録する伝票です。

(例)

・商品やサービスの代金を現金で受け取った場合

・現金で売掛金の回収をした場合

出金伝票は、逆に会社が持つ現金が出ていく取引を記録する伝票です。

(例)

・現金で経費を支払った場合

・買掛金を現金で支払った場合

振替伝票(現金取引を介さない)との使い分けで混乱してしまう場合は、銀行口座からの引き落としやクレジット決済、銀行口座への入金は「振替伝票」を使い、直接紙幣を渡したりもらったりする場合は「入金伝票」「出金伝票」を使うというルールを決めておくと分かりやすくなります。

伝票と請求書の違い

目的と役割の根本的な違い

伝票も請求書も、どちらも取引内容や金額を記録している点で似ています。

ただし、伝票は「入金・出金などが発生した時点で発行するもの」であり、請求書は「取引の意思を相手に通知する時点で発行するもの」です。

請求書が発行された時点では、金銭のやり取りは必ずしも発生しているわけではありません。

また、伝票は内部の会計処理や記録のために使用され、取引の詳細を記録することが主な目的になる一方、請求書は取引先に対して代金の支払いを求めるために発行され、外部への請求が主な目的となります。

発行タイミングと保存期間の比較

伝票:取引が発生した際に即時に作成され、通常7年の保存が求められます。

請求書:取引先への請求時に発行され、法人であれば7年~10年、個人事業主であれば5年(インボイス登録者は7年)の保存が求められます。

伝票は電子帳簿保存法の適用対象になる?

電子帳簿保存法一問一答によると、売上伝票が国税関係帳簿の記載内容を補う目的で作成され、国税関係帳簿の補助簿を構成する場合には、電子帳簿保存法上の保存対象、つまり電子帳簿保存法の適用対象になります。

参照:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/07/02.htm

おすすめ商品

まとめ

伝票は、ビジネスにおける取引の記録と管理に不可欠な書類です。

その種類や役割を正しく理解し、適切に活用することで、経理業務の効率化や正確な財務管理が実現します。

ビジネスの信頼性と透明性を高めるためにも、伝票の正しい運用を心がけましょう。

この記事を書いた人

松井 誠一郎(まつい せいいちろう)

松井 誠一郎(まつい せいいちろう)

2020年折兼に入社。

容器スタイルのキャンペーンやセールなどの企画を担当しています。

折兼入社前は医療機器メーカーで営業を担当。

食品包装資材については日々勉強中ですが、お客様のお悩みを解消できる記事を執筆できるよう、精進してまいります!

疑問・お困りごと解決カテゴリーの

その他の記事を読む

一覧を見る

キーワードから探す

※本文中のキーワードも含まれます。

カテゴリーで探す

タグで探す

- #HACCP

- #wecco

- #うどん・そば

- #おにぎり

- #ひな祭り

- #アイスクリーム

- #エコ

- #オードブル

- #カップデザート

- #カトラリー

- #カトラリ-

- #カレー

- #キッチンカー

- #キッチンペーパー

- #ギフト

- #クラフト

- #クリスマス

- #グリストラップ

- #サラダ

- #スイーツ

- #スープ

- #テイクアウト

- #デリバリ-

- #トレー

- #ドリンク

- #ハロウィン

- #ハンバーガー

- #バイオマスプラスチック

- #バガス

- #バレンタイン

- #パン

- #ピザ

- #ユニフォーム

- #ランキング

- #ラーメン

- #丼

- #使い方

- #保冷バッグ

- #保冷剤

- #保存

- #備品

- #冷凍弁当

- #動画

- #和菓子

- #夏祭り

- #容器

- #寿司

- #弁当

- #弁当容器

- #惣菜

- #手袋

- #掃除

- #正月

- #母の日

- #洋菓子

- #洗剤

- #消毒

- #真空袋

- #箱

- #節分

- #紙コップ

- #衛生

- #袋

- #調理道具

- #透明容器

- #選び方

- #防虫

- #除菌

- #青果

- #麺